La normativa di riferimento è il Testo Unico Accise, D. Lgsvo 504/’95, ai sensi del quale sono soggetti a specifica imposizione fiscale – accisa – il gas metano, l’elettricità, gli oli minerali quali il gasolio ed il G.P.L. ed altri così detti “prodotti energetici”.riduzione accisa 30%

Essi sono gravati da accisa con una aliquota che varia in funzione dell’impiego di quel prodotto.

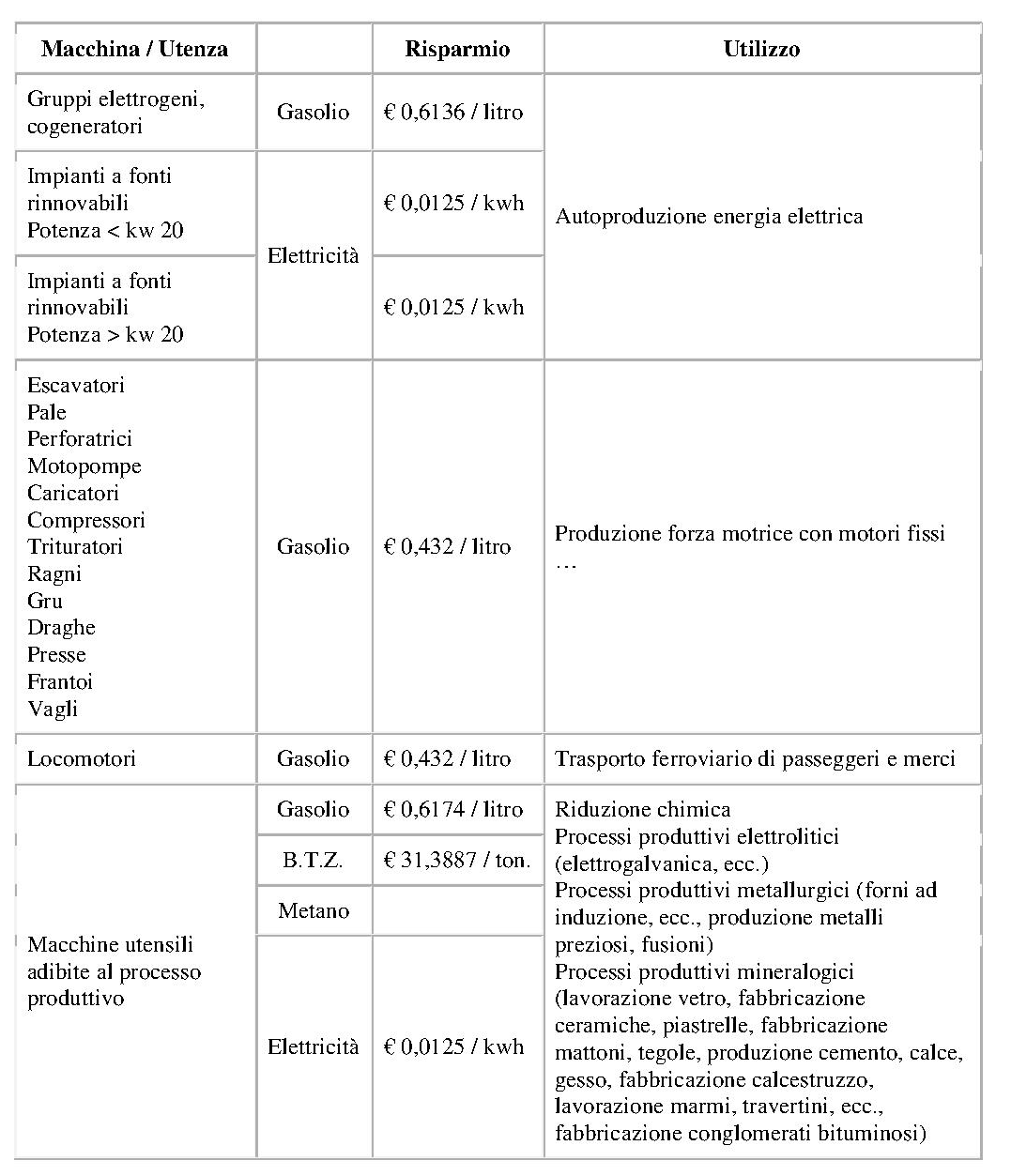

Ad esempio, l’accisa ordinaria grava sul gasolio per € 0,6174 al litro *, ma tale aliquota si riduce al 30% – € 0,185 al litro – se il gasolio è impiegato per la “produzione di forza motrice con motori fissi”.

L’elenco degli impieghi agevolati dei prodotti energetici è contenuto nel corpo del Testo Unico Accise e nella Tabella A allegata al Testo Unico Accise:

Tabella A

Per praticità, si elencano una serie di utilizzi o macchinari che possono fruire di riduzione della accisa: